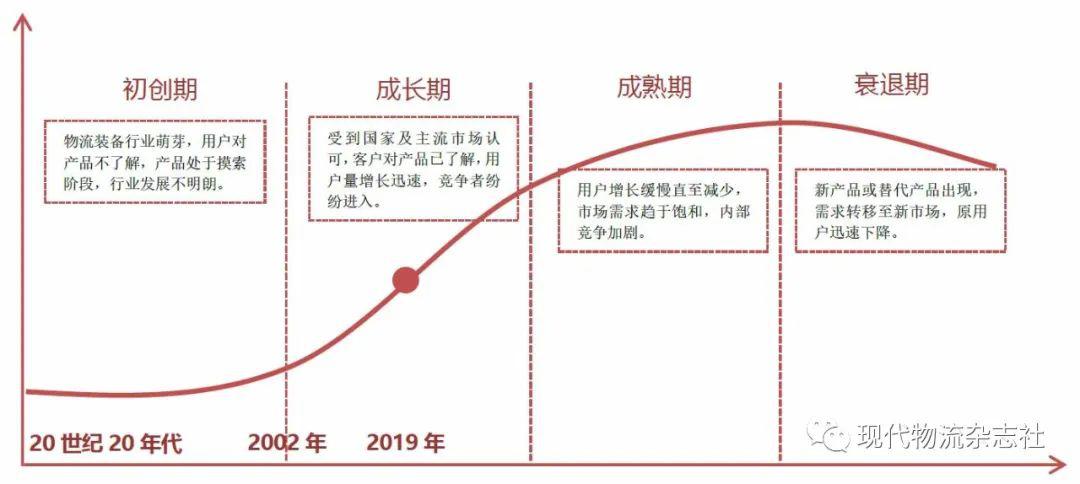

20世纪20年代,荷兰尔玛公司首先研发了世界第一台信件分拣设备,标志着自动分拣设备的诞生。二战过后,一些发达国家开始将自动分拣技术应用实践,自动分拣设备系统成为发达国家仓储中心、配送中心和流通中心所必需的设施之一。20世纪70年代,国内由于电子计算机技术、通讯技术及传感器技术等先进的技术的广泛应用,自动分拣技术获得了逐步发展,中国自主研发的自动分拣设备系统在很多行业得到实践与应用。2002年前后得益于全球制造业重心向中国转移、电商快递行业的快速崛起等原因,中国自动分拣设备行业发展迎来春天,行业发展进入迅速增加阶段,行业规模年度增长率超30%,行业利润率始终处于高位水平。

我国自动分拣设备市场从始至终保持着快速地增长状态。据统计,2019年我国自动化物流装备市场规模约1440亿元,年度增长率约24.1%,其中自动化分拣设备市场规模约165.5亿元,年度增长率约22.8%,虽然2019年市场增速减缓,略低于整体自动化物流装备增速,但自2012年以来,自动分拣设备市场近7年复合增长率达到29.2%,明显高于行业26.7%的增速。

随着物流装备行业的加快速度进行发展,制造业及电商、快递行业等均对自动化物流装备需求旺盛。其中,电商快递等商业配送型自动化物流随着自动分拣设备系统的引入表现出明显的规模效应。据统计,我国快递行业业务量从2012年的56.9亿件增至2019年的635.2亿件,行业年复合增长率高达38%。自动分拣设备系统的引入有效的推动了快递行业的效率提升,成本下降。

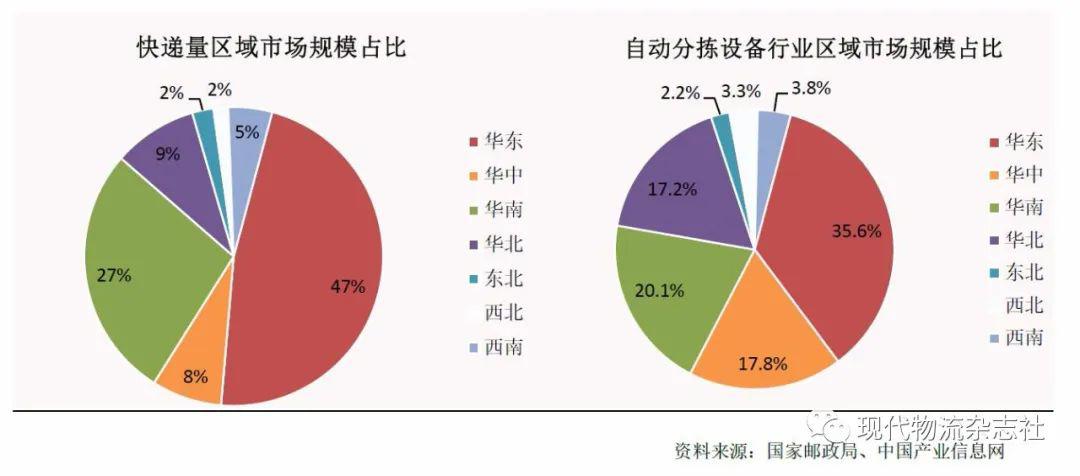

我国自动分拣设备市场区域分布情况与电商快递数量分布情况高度正相关,以江浙沪为代表的华东区域及以广东为代表的华南区域市场占有率巨大,自动分拣设备市场规模更大、技术发展更快,其中华东地区以超过35%的市场占有率位稳居首位,区域市场规模效应明显。

我国的自动分拣设备系统最重要的包含交叉带分拣机系列、摆臂分拣机、双层直线分拣机、偏转轮分拣机、模组带分拣机、落袋式分拣机、高速滑块式分拣机及分拣机器人AGV等品类,各产品在不同的分拣场景下拥有着不同的优势,以满足更加细分市场的差异化需求,自动分拣设备市场在发展中逐步表现出对系统整体解决方案、细分行业解决方案和专业产品解决方案更加重视的趋势。

2019年,我国自动分拣设备行业竞争态势逐渐明朗,自动分拣设备市场参与的企业主要可大致分为三类:1、国际知名物流设备企业;2、拥有研究院所、国企背景的物流设备企业;3、具备技术实力的非公有制企业,此三类自动分拣设备企业拥有不同的竞争环境,各类企业根据竞争环境制定了不同的经营销售的策略、产品策略、服务策略等,详细情况如下:

我国自动分拣设备行业从发展阶段来看,也存在着一定的问题与不足。在自动化程度方面,我国与发达国家还存在着显而易见的差距,电子标签、射频技术等辅助分拣系统的匹配度依然不高,同时受限于物流标准化的影响,除快递公司呈现了显而易见的规模效应外,其它细分行业领域内的大规模的公司往往更加倾向于研发更为适合自己企业特征的自动分拣设备系统,成本自然上升,而此现象也会直接引发行业内中小企业不能大面积普及,进一步造成实践中的界面障碍。

我国快递与电子商务行业自2012年以来,每年增速在30%以上,但是随着电商规模基数的一直增长,其增长率逐渐放缓。据推测,未来3年快递行业的增速将维持在15%-20%的中快速地增长区间内,2019年我国网购用户规模达到6.49亿人,同比增长6.4%,较2018年增长率降低8个百分点;网络零售交易规模达到了10.63万亿元,同比增长18.1%,增长率较2018年下降7.4个百分点。从电商网购渗透率来看,当前实物商品网上交易额占社会零售总额的比重仍在一直上升,2019年达到了25.8%,较2018年上升2.2个百分点,但增速呈放缓态势。

顺丰控股拥有9个枢纽级中转场,36个航空、铁路站点(不含与中转场共用场地的站点),129个片区中转场(不含快运及顺心中转场),其中60个中转场已投入到正常的使用中全自动分拣系统,2019年分拣中心投资额为9.34亿元;

申通持续加大对技改及设备的投入,在新建及改扩建场地相继配套安装摆臂线体及自动化交叉带分拣系统,截至2019年6月,申通累计购买安装自动化交叉带分拣系统57套,其中2019年上半年新增购置24套;

百世快递风暴分拣系统实现全智能分拣,自动化设备数量同比去年增加55%;

中通快递将全国各地单层自动分拣线年各大快递公司已完成全网自动化设备联调。多个方面数据显示,中国快递业已累计建成超过5000公里自动化流水线,与中国地铁总里程相当。

自动分拣设备应用的主要领域除电商快递业外,还包括烟草、医药、汽车、服装、食品、家居等制造业。这些领域的输送分拣设备市场需求量仍然占据总需求的大部分比例,对输送分拣设备需求量开始上涨较为稳定。我们国家物流自动化行业起步较晚,目前整体物流自动化普及率在20%左右,对比发达国家80%水平尚有巨大的可开发空间。细分行业中,烟草、医药、汽车自动化率分别为46%、42%和38%,处于国内领先水平,基于中国巨大的制造业体量,自动分拣设备的长期增长驱动力必然在制造业内得到体现。

此外,随着中国制造2025以及智能工厂不断推进,制造企业的生产环节和仓储环节对输送分拣系统需求也逐步上升,慢慢的变多的物流装备企业研发和提供服务于制造业的输送分拣解决方案。如,INTERROLL针对专对于汽车领域的零压力积放和24V的输送技术,拥有超低能耗和不会磨损轮胎等优势,在轮胎输送领域得到实际应用。上海腾锦公司研发的重装吊挂系统在汽车零部件领域也有广泛应用。另外,随着家电家具等行业物流服务的升级,大件物流的自动化输送分拣技术升级也提上日程,已有一些企业在此领域展开探索。

(二)行业集中度逐步加强,强者恒强,大者更大1、行业龙头竞争优势更加突出

自动分拣设备行业内有突出贡献的公司拥有丰富的成功经验,有突出贡献的公司经营特征体现在三个方面:一是紧紧抓住下游高利润细分行业或企业;二是拥有核心技术,制定行业标准;三是拥有丰富的集成经验,积极拓展上下游领域市场。

在自动分拣设备市场中,国内外企业在细致划分领域内各有所长,外资企业主要在产品稳定性、集成经验等方面占据优势,而本土企业在产品性价比、服务及时性等方面优势显著。在经过长期的经验积累,行业本土领先企业与外资企业技术水平差距正在慢慢地缩小,综合竞争力也在逐步提升,头部企业年度销售规模增长迅速,部分头部企业正在尝试突破细分市场阻隔,扩展下游经营事物的规模,行业集中度进一步加强。

据统计,快递行业有突出贡献的公司规模效应优势越来越明显,并且随着业务链的延伸,其成本优势在价格这一块表现明显,以三通一达、顺丰、百世等行业有突出贡献的公司为代表的快递企业单票快递价格持续下降,但是此类快递行业头部快递公司企业毛利率并未大幅度下跌。但是快递行业整体价格的下降,对于规模效应不显的中小企业影响巨大。

据统计,行业头部企业营收较去年均有不同程度增幅,韵达快递以149.89%的增幅遥遥领先别的企业,利润方面顺丰、中通增幅明显,圆通小幅提升,韵达小幅下降,申通下降幅度较大,百世集团依然未实现盈利。

从快递单票价格情况去看,顺丰控股票均单价从2018年的23.2元降到2019年的21.8元,降幅6%。三通一达方面,申通、圆通、中通价格均实现下降,韵达同比增长,但利润方面保存平稳。百世快递同时受中低端快递市场价格战加剧影响,百世快递单票收入由1.53元下滑至1.35元,同比下降11.76%,为通达系最低水平。单票毛利0.17元,毛利率6.01%,同比增加0.66个百分点。

2019年行业前六企业市场占有率不断的提高,市场占有率分别为19.1%,15.9%,14.4%,12.0%、11.6%、7.7%,行业占有率与别的企业的差距进一步拉大。

由于下游快递行业持续降低经营成本,头部快递公司也纷纷成立自动化设备公司,以满足其自身对部分自动化设备的需求,从而造成自动分拣设备行业竞争更激烈,行业毛利率整体降低,且快递公司之间的价格战也必然会波及到自动分拣设备行业,促使行业优胜劣汰。据统计,因受行业内部价格竞争、下游快递行业成本下调等原因影响,自动分拣设备企业利润均受到不同程度影响,以A企业为例。

2019年中国物流行业并购交易市场规模略有下降,但交易数量大幅度增长。据统计,2019年中国物流行业并购交易规模约为730亿元,交易数量增长30%至131宗。在投融资市场遇冷的整体环境下,虽然投资的人对物流行业的投资渐趋谨慎,但关注度依旧较高。物流自动化、无人化、智慧物流平台等方面的企业受资本青睐。2020年4月,中科微至宣布完成2.3亿元人民币的融资,用于进一步建设人机一体化智能系统的关键共性技术平台,由深创投与中金资本旗下中金启辰基金联合领投,中科创星、新潮集团、无锡物联网产业基金、松禾资本、中深新创、无锡物联网创新中心、方腾金融、中科微知识产权服务公司共同参与跟投。

自动分拣设备尤其注重系统稳定性的发展,因系统故障等导致的停工会给公司能够带来极大的成本浪费,在基于流程的物流系统中,任何模块的停工都会打乱总系统的运行,因此保证产品质量、保证产品稳定性是一切的基础。分拣技术在追求效率的同时,也需要在产品的可扩展性和易维护性方面做着不断的探索。可扩展性是评价一个分拣系统效能高低的重要指标。企业在订单高峰期,可增设分拣口,将分拣系统连接到用于特定包装或增值服务的临时站点,以提高分拣发货速度;而在平常时期,企业又可快速移除多余的分拣出入口,以提高系统整体效能,减少中间环节,降低维护成本,这就需要在进行流程设计时,最大限度地考虑系统的可扩展性和未来变动的可能,以便以最小的成本完成流程升级。

我国的自动分拣设备需求差异化明显,下业分工更加细化,产品高度定制化成为必然趋势,今后需要开发能处理多种类型、形状物品的自动分拣系统,专门针对服装、快递、电商等行业的自动分拣方案将会出现,输送分拣设备与移动机器人(AGV)的结合应用受到关注。

据调查发现,国内自动分拣设备企业有三个发展趋势,第一类是做专业化产品,尽管公司规模不大但术业有专攻;第二类是完善产业链,做专业全系统链的企业;第三类是区域本地化服务商,不提供具体产品只做本地化的安装、维修、售后服务。从发展的新趋势来看,受产业链的微笑曲线指引,慢慢的变多的自动分拣设备生产商逐渐向服务商转变。

疫情,物流行业起到了重要的支撑作用,进一步提升了社会对物流的重视程度,但过程中也反应了一些问题,对此,社会也对物流装备行业提出了更高的要求,自动分拣设备系统作为物流装备行业内最为核心的模块之一,疫情对自动分拣设备系统的市场环境、产品技术及发展的新趋势都产生了一定的影响。1、自动化技术应用更为广泛

在配送搬运作业中,分拣作业的搬运成本占90%,分拣时间占配送中心作业时间的30~40%,物流装卸设备的

通过配置自动分拣系统能够大幅度减少人力的使用,降低人力成本,减轻人员的劳动强度,提高人员的工作效率,但是在整个分拣过程中依然有部分柔性工作需要人工操作,如运营管理、人工理货等依然制约着分拣作业效率及准确率,要完全解决这一问题,无人化作业是企业的首选。3、信息化、智能化发展的新趋势日益强化

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

扫一扫咨询微信客服

扫一扫咨询微信客服

管理员

该内容暂无评论